২০২৪ সালের ব্যবসায় শিক্ষা শাখা থেকে সকল সাধারণ শিক্ষা বোর্ডের এসএসসি পরীক্ষায় অংশগ্রহণের ইচ্ছুক পরীক্ষার্থী বন্ধুরা কেমন আছো সবাই? তোমাদের জন্য দ্বিতীয় সপ্তাহে হিসাব বিজ্ঞান বিষয়ে থেকে একটি অ্যাসাইনমেন্ট করতে দেয়া হয়েছে যার বাছাই করার একটি নমুনা উত্তর ব্যবসায়িক লেনদেনের পরিচিতি, ধারণা, প্রকৃতি, হিসাব সমীকরণে প্রভাব, প্রয়োজনীয় দলিল তোমাদের জন্য নিয়ে এলাম। এই আর্টিকেলটি অনুসরণ করার মাধ্যমে তোমরা এসএসসি ২০২৪ হিসাব বিজ্ঞান ১ম এ্যাসাইনমেন্ট সমাধান খুব সহজে করতে পারবে।

১৮ জুলাই ২০২৪ সকল সাধারণ শিক্ষা বোর্ডের ২০২৪ সালের এসএসসি পরীক্ষার্থীদের জন্য প্রকাশিত প্রথম তিন সপ্তাহের এসাইনমেন্ট এ ব্যবসায় শিক্ষা শাখার শিক্ষার্থীদের হিসাব বিজ্ঞান বিষয়ের প্রথম এসাইনমেন্ট দেয়া হয়েছে দ্বিতীয় সপ্তাহে।

এসএসসি ২০২৪ হিসাব বিজ্ঞান ১ম এ্যাসাইনমেন্ট

২০২৪ সালের এসএসসি পরীক্ষার্থীদের দ্বিতীয় সপ্তাহের হিসাববিজ্ঞান এসাইনমেন্ট দেয়া হয়েছে পাঠ্য বইয়ের দ্বিতীয় অধ্যায় লেনদেন থেকে। শিক্ষার্থীরা লেনদেনের ধারণা ব্যাখ্যা, লেনদেনের প্রকৃতি সনাক্ত করা, হিসাব সমীকরণের ব্যবসায়িক লেনদেনের প্রভাব ব্যাখ্যা, লেনদেনের সমর্থনে প্রয়োজনীয় দলিলাদি যথাযথভাবে প্রস্তুত করা শিখনফল অর্জন করার পর নির্ধারিত নির্দেশনাগুলো অনুসরণ করে হিসাববিজ্ঞান বিষয়ের প্রথম অ্যাসাইনমেন্ট সম্পন্ন করবে।

এসএসসি পরীক্ষা ২০২৪ হিসাব বিজ্ঞান ২য় এ্যাসাইনমেন্ট সমাধান বা উত্তর দেখুন

অ্যাসাইনমেন্টঃ ব্যবসায়িক লেনদেনের পরিচিতি – লেনদেনের ধারণা, প্রকৃতি, হিসাব সমীকরণে লেনদেনের প্রভাব, প্রয়োজনীয় দলিলাদি;

সহায়ক তথ্যঃ

সাদাফ এন্টারপ্রাইজের মালিকের নিকট হতে ২০২৪ সালের জুন মাসে জনাব সাদাফের নিকট হতে নিম্নোক্ত ঘটনাসমূহ জানা যায়:

জুন-১: মালিক নগদ ২০,০০০ টাকা ও ৩৫,০০০ টাকা আসবাবপত্র ব্যবসায় বিনিয়ােগ করল। জুন-১: ভাড়া পরিশােধ ৮,০০০ টাকা। জুন-১৩: মালিক ব্যক্তিগত সম্পদ বিক্রয় করে নিজে ব্যবহারের জন্য ৩০,০০০ টাকা দিয়ে একটি ল্যাপটপ কিনল। জুন-২০: রাদিফ এন্ড সন্সের কাছ থেকে ধারে ক্রয় ৭,০০০ টাকা। জুন-২৩ পাওনাদারকে পরিশােধ ৭,০০০ টাকা। জুন-২৬: ৪,০০০ টাকার পণ্য বিক্রয়ের চুক্তি সম্পাদন হলাে। জুন-৩০: ১৮,০০০ টাকা বেতনে ম্যানেজার নিয়ােগ করা হলাে।

নির্দেশনা (সংকেত/ধাপ/পরিধি):

১. সহায়ক তথ্য ভালােভাবে পড়ে নিতে হবে। ২. লেনদেনের প্রকৃতি বা বৈশিষ্ট্য বর্ণনা করতে হবে। ৩. ঘটনা হতে লেনদেন চিহ্নিত করতে হবে। ৪. হিসাব সমীকরণে লেনদেনের প্রভাব বর্ণনা করতে হবে। ৫. সহায়ক তথ্য ব্যবহার করে লেনদেনের উৎস দলিল হিসেবে চালান প্রস্তুত করতে হবে।

ব্যবসায়িক লেনদেনের পরিচিতি, ধারণা, প্রকৃতি, হিসাব সমীকরণে প্রভাব, প্রয়োজনীয় দলিল

এসএসসি ২০২৪ হিসাব বিজ্ঞান ১ম এ্যাসাইনমেন্ট সমাধান বা উত্তর

তোমাদের জন্য ২০২৪ সালের এসএসসি পরীক্ষার ব্যবসায় শিক্ষা বিভাগের শিক্ষার্থীদের হিসাববিজ্ঞান প্রথম অ্যাসাইনমেন্টে দেওয়ার প্রশ্ন সমূহ যথাযথ মূল্যায়ন নির্দেশনা অনুসরণ করে এবং প্রফিক্স সমূহ অনুস্বরণ করে বাছাই করার নমুনা উত্তর প্রদান করা হলো।

এটি অনুসরণ করার মাধ্যমে তোমরা এসএসসি ২০২৪ হিসাববিজ্ঞান প্রথম অ্যাসাইনমেন্ট এর সমাধান খুব সহজ ভাবে লিখতে পারবে। এবং সর্বোচ্চ নম্বর পাবে বলে আশা করছি।

এখানে আমরা অ্যাসাইনমেন্ট এর প্রদত্ত অ্যাসাইনমেন্ট লেখার নির্দেশনা, পরিধি, সংকেত এবং ধাপসমূহ অনুসরণ করে চারটি প্রশ্নের উত্তর দেয়ার চেষ্টা করব।

অ্যাসাইনমেন্টঃ

ব্যবসায়িক লেনদেনের পরিচিতি – লেনদেনের ধারণা, প্রকৃতি, হিসাব সমীকরণে লেনদেনের প্রভাব, প্রয়োজনীয় দলিলাদি;

সহায়ক তথ্যঃ সাদাফ এন্টারপ্রাইজের মালিকের নিকট হতে ২০২৪ সালের জুন মাসে জনাব সাদাফের নিকট হতে নিম্নোক্ত ঘটনাসমূহ জানা যায়:

- জুন-১: মালিক নগদ ২০,০০০ টাকা ও ৩৫,০০০ টাকা আসবাবপত্র ব্যবসায় বিনিয়ােগ করল।

- জুন-৯: ভাড়া পরিশােধ ৮,০০০ টাকা।

- জুন-১৩: মালিক ব্যক্তিগত সম্পদ বিক্রয় করে নিজে ব্যবহারের জন্য ৩০,০০০ টাকা দিয়ে একটি ল্যাপটপ কিনল।

- জুন-২০: রাদিফ এন্ড সন্সের কাছ থেকে ধারে ক্রয় ৭,০০০ টাকা।

- জুন-২৩: পাওনাদারকে পরিশােধ ৭,০০০ টাকা। জুন-২৬: ৪,০০০ টাকার পণ্য বিক্রয়ের চুক্তি সম্পাদন হলাে।

- জুন-৩০: ১৮,০০০ টাকা বেতনে ম্যানেজার নিয়ােগ করা হলাে।

হিসাব বিজ্ঞান ১ম এ্যাসাইনমেন্ট নমুনা সমাধান বা উত্তর

২০২৪ সালের ব্যবসায় শিক্ষা শাখার এসএসসি পরীক্ষার্থীদের হিসাববিজ্ঞান প্রথম এসাইনমেন্টের নমুনা উত্তর নিচে দেয়া হল দেখে নাও।

প্রশ্ন (ক): লেনদেনের প্রকৃতি বা বৈশিষ্ট্য বর্ণনা;

উত্তরঃ আমরা জানি, প্রত্যেকটি লেনদেনই ঘটনা কিন্তু প্রত্যেকটি ঘটনা লেনদেন নয়। লেনদেনের ধারণা বিশ্লেষণ করলে নিম্নোক্ত প্রকৃতি বা বৈশিষ্ট্য সম্পর্কে জানা যায়:

১) অর্থের অঙ্কে পরিমাপযােগ্য: লেনদেনের একটি উল্লেখযােগ্য বৈশিষ্ট্য হলাে ঘটনাকে অবশ্যই অর্থের অঙ্কে পরিমাপযােগ্য হতে হবে নতুবা উক্ত ঘটনা লেনদেন হবেনা।

যেমন: ব্যবসায়ের জন্য ম্যানেজার নিয়ােগ অর্থের অঙ্কে পরিমাপযােগ্য না কিন্তু আগুনে পণ্য বিনষ্ট ২০,০০০ ব্যবসায়ের জন্য বিরাট ক্ষতি যা অর্থের অঙ্কে পরিমাপযােগ্য।

২) আর্থিক অবস্থার পরিবর্তন: কোনাে ঘটনা দ্বারা যদি ব্যবসায়ের আর্থিক অবস্থার পরিবর্তন সাধিত হয়, তবেই উক্ত ঘটনা লেনদেন হিসেবে বিবেচিত হবে।

যেমন: ৫,০০০ টাকার অফিস সরঞ্জাম ক্রয়। এখানে সরঞ্জাম ক্রয়ের ফলে প্রতিষ্ঠানের সম্পদ বৃদ্ধির পাশাপাশি নগদ অর্থ হ্রাস পেয়েছে। অর্থাৎ এই ঘটনা দ্বারা প্রতিষ্ঠানের আর্থিক অবস্থার পরিবর্তন সাধিত, তাই এটি লেনদেন।

কিন্তু আসবাবপত্র ক্রয়ের ফরমায়েশ প্রদান কেবলমাত্র একটি ঘটনা কারণ উক্ত ঘটনায় প্রতিষ্ঠানের আর্থিক অবস্থার পরিবর্তন সাধিত হয়নি।

৩) দ্বৈত স্বত্বা: প্রতিটি লেনদেন দুটি পক্ষ অবশ্যই থাকতে হবে। একপক্ষ সুবিধাগ্রহণকারী আর অপর পক্ষ সুবিধা প্রদানকারী। যেমন : কর্মচারীর বেতন প্রদান ৩,০০০। এখানে একপক্ষ বেতন হিসাব অন্যপক্ষ নগদান হিসাব।

৪) স্বয়ং সম্পূর্ণ ও স্বতন্ত্র: লেনদেনের আরেকটি উল্লেখযােগ্য বৈশিষ্ট্য হলাে প্রতিটি লেনদেন স্বয়ং সম্পূর্ণ ও স্বতন্ত্র। অর্থাৎ একটি আরেকর্টি থেকে সম্পূর্ণ আলাদা।

যেমন-৭,০০০টাকার পণ্য ক্রয় করা হল ও উক্ত টাকা ৭দিন পর প্রদান করা হলাে। এখানে একটি ধারে ক্রয় আর ৭ দিন পর দেনা পরিশােধ আরেকটি লেনদেন।

৫) দৃশ্যমানতা: লেনদেন দৃশ্যমান ও অদৃশ্যমান উভয়ই হতে পারে। যেমন : আসবাবপত্র ক্রয় ৩০০০ টাকা দৃশ্যমান লেনদেন আবার আসবাবপত্রের অবচয় ১০০০ টাকা একটি অদৃশ্যমান লেনদেন।

৬) ঐতিহাসিক ঘটনা: যেসকল লেনদেন পূর্বে ঘটে গেছে সেগুলােকে ঐতিহাসিক ঘটনা বলা হয়।ঐতিহাসিক ঘটনাকে লেনদেন বলা হয়।

আবার ভবিষ্যতে ঘটতে পারে এমন সব ঘটনা ব্যবসায়ের আর্থিক অবস্থার পরিবর্তন সাধন করলে সেসকল ঘটনা অবশ্যই লেনদেন বলে বিবেচিত হবে। যেমন- অনাদায়ী পাওনা সঞ্চিতি, বাট্টা সঞ্চিতি।

প্রশ্ন (খ): ঘটনা হতে লেনদেন চিহ্নিত করণ এবং কারণ সহ ব্যাখ্যা;

উত্তরঃ নিচের ছকে উপরোক্ত সহায়ক তথ্যে দেওয়া সাদাফ এন্টারপ্রাইজের লেনদেন সমূহ থেকে লেনদেন চিহ্নিত করা হলো এবং লেনদেন কিনা হিসাব সমীকরণের ভিত্তিতে কারণসহ ব্যাখ্যা দেওয়া হল।

| তারিখ | লেনদেন চিহ্নিত করণ | কারণসহ ব্যাখ্যা |

| জুন-০১ | লেনদেন | মূলধন আনয়নের ফলে নগদ ও আসবাবপত্র বাবদ সম্পদ (A) বৃদ্ধি এবং মালিকানাস্বত্ত্ব (E) বৃদ্ধি পেয়েছে। |

| জুন-০৯ | লেনদেন | ভাড়া পরিশােধের ফলে ভাড়া বাবদ মালিকানাস্বত্ত্ব (E) হ্রাস ও নগদ বাবদ সম্পদ (A) হ্রাস পেয়েছে। |

| জুন-২০ | লেনদেন | ধারে জয়ের ফলে ক্রয় বাবদ মালিকানাস্বত্ত্ব (E) হ্রাস ও পাওনাদার বাবদ দায় (L) বৃদ্ধি পেয়েছে। |

| জুন-২৩ | লেনদেন | পাওনাদারকে পরিশােধের ফলে নগদান বাবদ সম্পদ (A) হ্রাস ও পাওনাদার বাদা দায় (L) হ্রাস পেয়েছে। |

প্রশ্ন (গ): হিসাব সমীকরণে লেনদেনের প্রভাব বর্ণনা কর;

উত্তরঃ নিচের ছকে হিসাব সমীকরণের উপরোক্ত লেনদেন সমূহের প্রভাব বর্ণনা করা হলো।

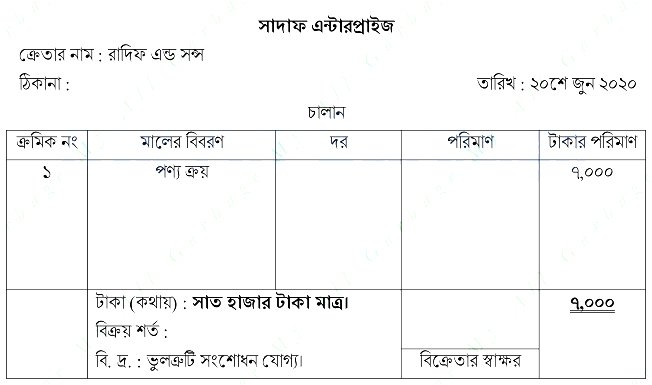

প্রশ্ন (ঘ): জুন ২০ তারিখের লেনদেন দ্বারা একটি চালান প্রস্তুতকরণ;

উত্তরঃ সহায়ক তথ্য ব্যবহার করে লেনদেনের উৎস দলিল হিসেবে জুন ২০ তারিখে লেনদেন তারা একটি চালান প্রস্তুত করে দেয়া হলো।

বন্ধুরা এই ছিল তোমাদের জন্য ২০২৪ সালের এসএসসি পরীক্ষায় ব্যবসায় শিক্ষা শাখার শিক্ষার্থীদের হিসাববিজ্ঞান প্রথম অ্যাসাইনমেন্টের নমুনা উত্তর। আশা করছি এটা অনুসরণ করার মাধ্যমে অ্যাসাইনমেন্ট সম্পন্ন করলেন তোমরা সর্বোচ্চ নম্বর পাবে।

এসএসসি ২০২৪ হিসাব বিজ্ঞান সকল এ্যাসাইনমেন্ট ও সমাধান

২০২৪ সালের সকল সাধারণ শিক্ষা বোর্ডের আওতাধীন সরকারি বেসরকারি মাধ্যমিক বিদ্যালয় সমূহ থেকে এসএসসি পরীক্ষায় ব্যবসায় শিক্ষা শাখার পরীক্ষার্থীদের জন্য হিসাব বিজ্ঞান বিষয়ে সকল অ্যাসাইনমেন্ট এবং বাছাই করা নমুনা উত্তর সমূহ নিচে দেয়া হল।

১. লেনদেনের প্রকৃতি বা বৈশিষ্ট্য বর্ণনা

আমরা জানি, প্রত্যেকটি লেনদেনই ঘটনা কিন্তু প্রত্যেকটি ঘটনা লেনদেন নয়। লেনদেনের ধারণা বিশ্লেষণ করলে নিম্নোক্ত প্রকৃতি বা বৈশিষ্ট্য সম্পর্কে জানা যায়: (বিস্তারিত পোস্টে)

২. ঘটনা হতে লেনদেন চিহ্নিত করণ এবং কারণ সহ ব্যাখ্যা;

উত্তরঃ নিচের ছকে উপরোক্ত সহায়ক তথ্যে দেওয়া সাদাফ এন্টারপ্রাইজের লেনদেন সমূহ থেকে লেনদেন চিহ্নিত করা হলো এবং লেনদেন কিনা হিসাব সমীকরণের ভিত্তিতে কারণসহ ব্যাখ্যা দেওয়া হল। (বিস্তারিত পড়তে প্রবেশ করুন)

৩. হিসাব সমীকরণে লেনদেনের প্রভাব বর্ণনা কর;

উত্তরঃ নিচের ছকে হিসাব সমীকরণের উপরোক্ত লেনদেন সমূহের প্রভাব বর্ণনা করা হলো। (বিস্তারিতে পোস্টে)

৪. জুন ২০ তারিখের লেনদেন দ্বারা একটি চালান প্রস্তুতকরণ;

সহায়ক তথ্য ব্যবহার করে লেনদেনের উৎস দলিল হিসেবে জুন ২০ তারিখে লেনদেন তারা একটি চালান প্রস্তুত করে দেয়া হলো।